Know more about OPR increased in the English version of this article.

马来西亚国家银行从2019年开始,3年内连续五次将隔夜政策利率(OPR)下调,从原本的3.25%降至历史新低的1.75%。

然而,在2022年5月11日,国家银行正式宣布升息,将OPR的1.75%调高25个基点至2%。

随后,国家银行在7月6日再调高OPR至2.25%,并在9月8日第三度调高25基点,至2.50%。

这是考量到全球经济持续重新开放和劳动力市场改善,继续支持经济活动复苏。

国家银行在11月3日第四度宣布升息,将隔夜政策利率(OPR)调高25个基点至2.75%。此次升息是为了缓和物价成本压力升高和全球收紧货币政策所带来的通胀压力。

那么,国家银行调高隔夜政策利率,对房屋买家和市场有什么影响呢?赶快来了解吧!

| 阅读内容: |

1. 什么是隔夜政策利率(OPR)?

隔夜政策利率(OPR)是由马来西亚国家银行设定的一种利息,作为银行和银行之间隔日借贷的参考利息。

这也表示,当OPR下调时,银行贷款的利率也会跟着降低,那就会吸引更多人向银行申请贷款,进而刺激国家经济。

相反,如果OPR上调,银行贷款的利息就会提高,那么借贷者的贷款成本也会增加。

简单而言,现在的隔夜政策利率调高至2%,如果你现在向银行申请贷款买房,你的房屋贷款利息就会提高。

2. OPR增长所带来的影响

OPR调高至2%,除了银行的房屋贷款利息提高了,对房屋买家还有什么影响呢?

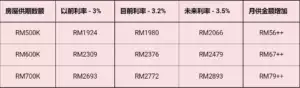

i. 房屋供期金额提高

OPR会直接影响银行的基准利率(Base Rate)、基准贷款利率(Base Lending Rate)和标准基准利率(Standardise Base Rate)。

只要OPR上升或下跌,银行的这3种利率也会跟着上升或下跌。

因此,之前OPR保持在1.75%时,银行贷款利息并不高,买房申请房屋贷款也比较“便宜”。

不过,随着OPR的提高,银行贷款利息也会有所增加,现在向银行申请贷款买房,借贷者每个月的房子供期金额也会提高。

ii. 贷款期限延长

房屋贷款供期提高后,如果你每个月的分期付款数额保持不变,那么你的还款期限自然也会被延长。

因为马来西亚的房屋贷款大多数为全灵活贷款(full flexi loans)或半灵活贷款(semi-flexi loans),它们的利息都是随着隔夜政策利率有所变动。

譬如说,你的房屋还款期限是35年,每月供期数额为RM2500。

若你现在每月依旧偿还RM2500的房屋供期,那么你的还款期限就会超过35年。

此信息仅供参考,利率和百分比因银行而异,请向您的银行查询最新资讯。

想要买房却不清楚自己每个月需要供多少,面对琳琅满目的房型也不知道该如何下手吗?IQI绝对是你的好帮手!

IQI 在全球拥有超过25,000名专业的房地产中介,在接受了专业培训后,能够为你提供专业且全面的买房建议。